哎,大家是不是经常刷朋友圈的时候,突然就刷到微粒贷的广告?"随借随还"、"最快1分钟到账"这些词儿看着确实挺心动对吧?可是啊...利息到底怎么算的?今天咱们就掰开了揉碎了唠唠这个事儿,保证让你听完之后明明白白,再也不当冤大头!

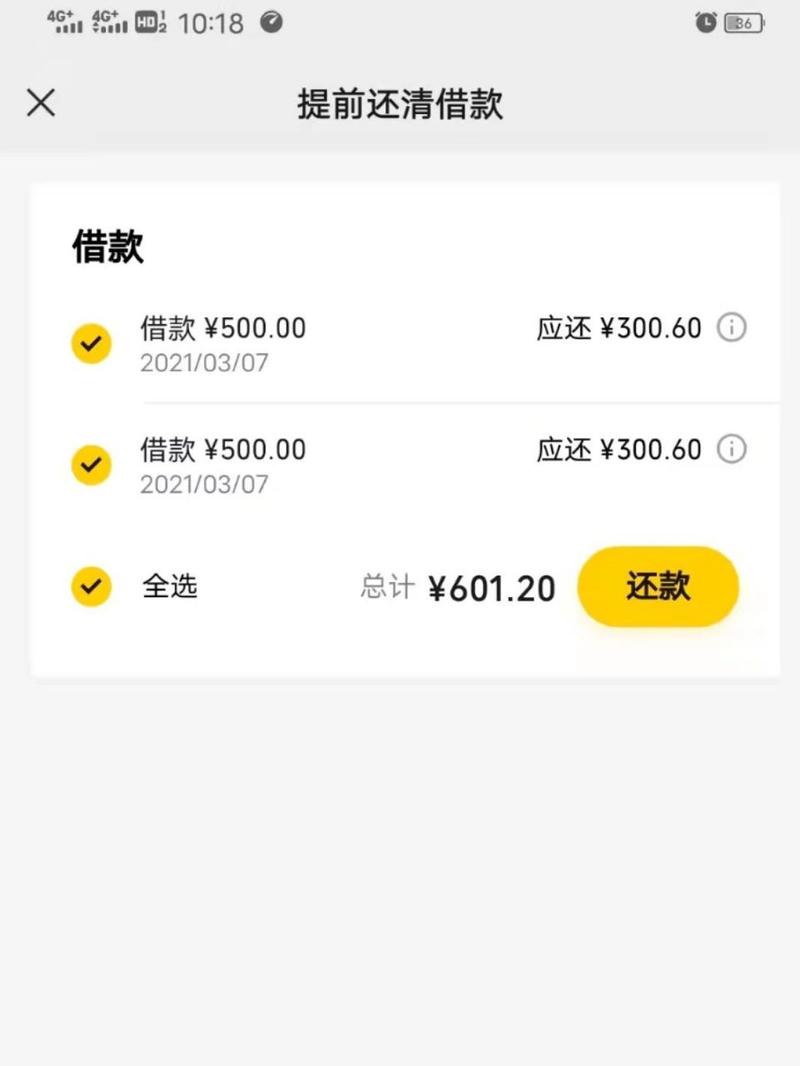

(敲黑板)先来个灵魂拷问:你猜现在网上那些说"日息万3"的贷款,借一万块一天到底要还多少?三块?错!这里头可是藏着大玄机,咱们举个栗子,张三上个月急用钱,在微粒贷借了1万块,系统显示日利率0.05%,结果一个月后要还10150元——这时候张三就懵圈了,不是说好每天5块钱吗?这咋才30天就多出来150块?

重点来了:微粒贷的利息计算方式其实是等额本息! 也就是说,虽然每天利率看着低,但每个月都要还本金的一部分,利息是按剩余本金计算的,就像剥洋葱似的,越往后利息越少,但总体算下来可能比你想的高。

-----------------我是分割线

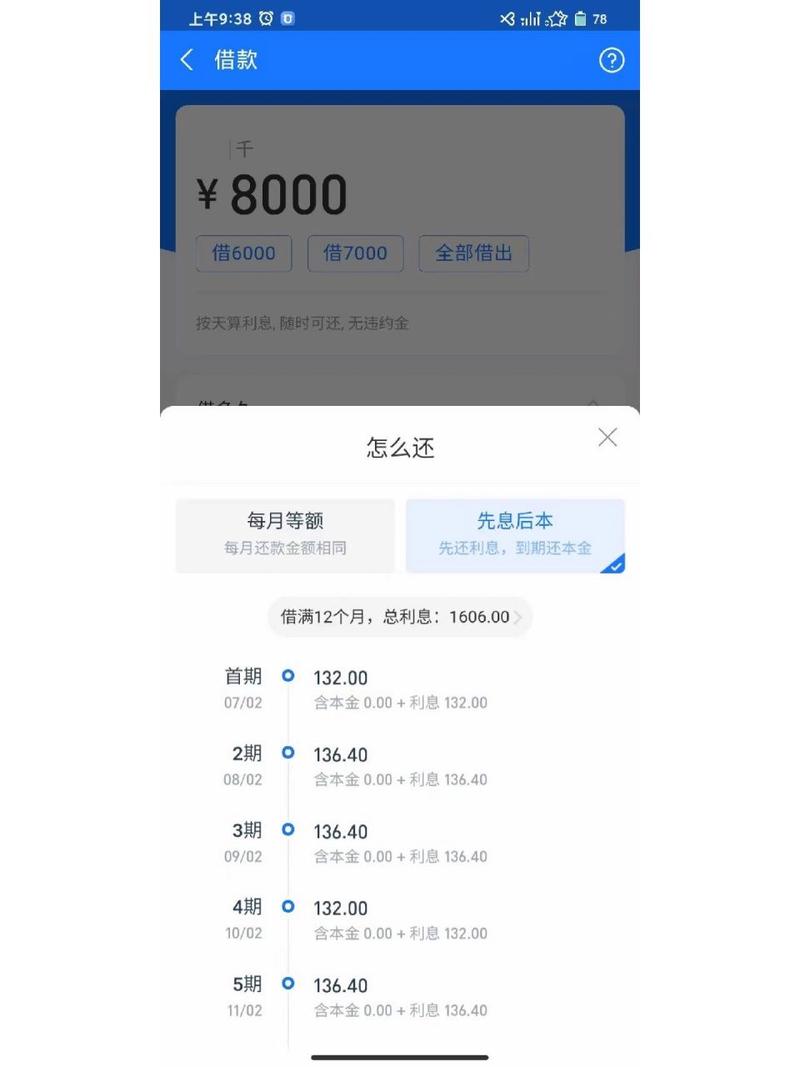

说到这儿,可能有小伙伴要问了:"那到底有没有个具体数字?" 根据我翻遍全网资料+实测发现,微粒贷日利率一般在0.02%-0.05%这个区间浮动,别小看这零点零几的差别,换算成年化利率就是7.3%-18.25%!这就好比买奶茶,中杯和大杯看着只差三块钱,但实际量能差出三分之一呢。

三个关键点必须记牢:

1、信用越好利率越低(赶紧去查查自己的征信报告)

2、首次借款通常利率偏高(就跟新用户买会员总比老用户贵一个道理)

3、提前还款可能更划算(但要注意有没有违约金)

-----------------再划条重点线

最近有个真实案例特有意思,李四和王五同时借了1万块,李四信用好拿到0.03%日利率,王五因为之前有逾期记录被划到0.05%,结果一年后李四总共还了1095块利息,王五却要还1825块!这差价都够买部二手手机了,所以说啊,平时维护好信用记录真的很重要!

省钱小妙招来了:

- 尽量选择短期借款(利息就像滚雪球,时间越长滚得越大)

- 关注平台优惠活动(有时候会发利率折扣券)

- 优先偿还高利率借款(就跟打游戏先打大BOSS一个道理)

-----------------最后敲黑板

不过话说回来,虽然微粒贷确实方便,但咱们还是得量力而行,我有个朋友之前就是图方便借了钱买新手机,结果后来发现利息比手机降价的速度还快,肠子都悔青了,所以啊,借钱之前一定要三思——这笔钱是不是非花不可?能不能分期付款?有没有其他更划算的渠道?

(突然压低声音)悄悄告诉你们个秘密:其实很多银行现在都有类似的小额信贷产品,利率可能比网贷平台还低,下次急用钱的时候,不妨先去自己常用的银行APP里翻翻看,说不定能省下好几顿火锅钱呢!

啊,微粒贷就像把双刃剑,用好了能解燃眉之急,用不好反而会伤到自己,再方便的借贷工具也只是工具,关键还得看咱们怎么理性使用,最后送大家一句话:借钱一时爽,还款火葬场,且借且珍惜啊!

内容摘自:https://news.huochengrm.cn/cydz/30183.html 13888888888

13888888888

点击咨询

点击咨询