微信作为日常使用频率较高的社交与支付工具,其支付功能的限额规则一直是用户关注的焦点,本文将从不同维度解析微信支付的限额标准,并提供实用建议,帮助用户更高效地管理资金流动。

一、微信支付限额的基本规则

微信支付的限额主要受两个因素影响:账户实名认证等级与支付场景。

1、未实名账户:单日支付限额为1000元,无法进行转账或收发红包。

2、Ⅰ类实名账户(绑定身份证+1张银行卡):单日支付上限1万元,年累计限额20万元。

3、Ⅱ类/Ⅲ类实名账户(补充更多身份信息):单日支付上限提升至5万元,年累计无明确上限。

二、不同场景下的具体限额

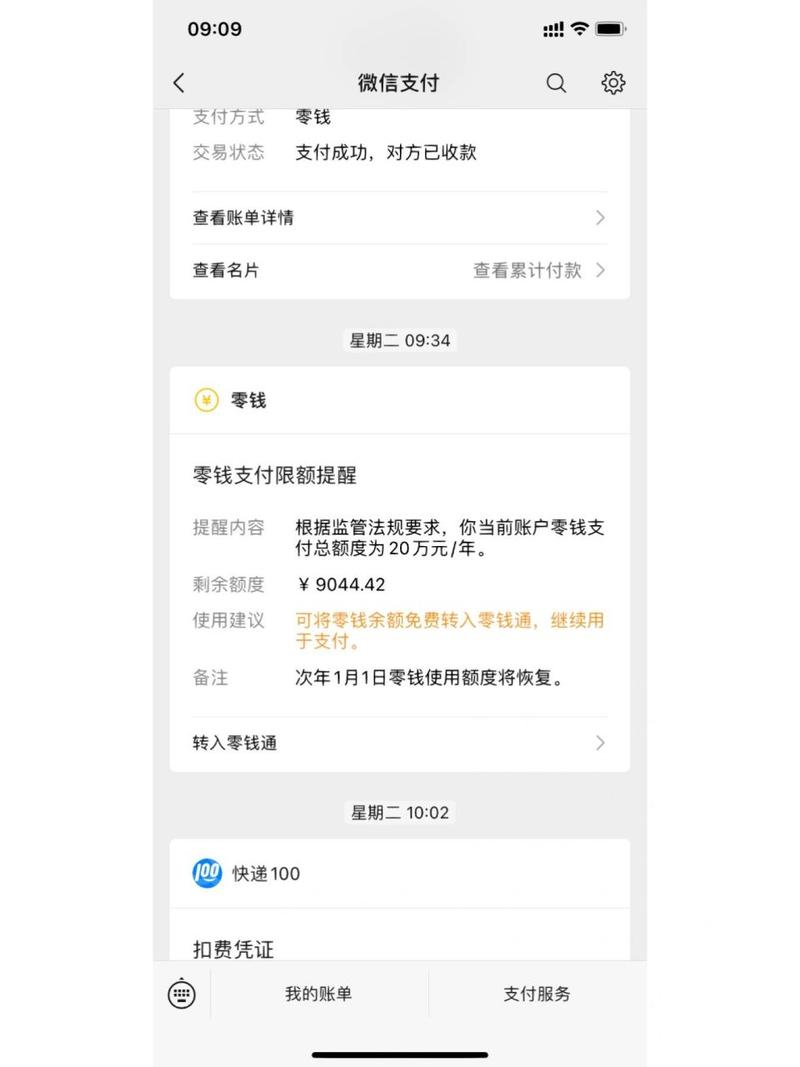

1、微信零钱支付

- 单笔最高5万元,单日上限20万元(需Ⅲ类账户)。

年累计限额:所有用户零钱支付总额不超过20万元(如理财通买入、红包发送均计入)。

2、银行卡支付

不同银行对微信快捷支付的限额差异较大。

- 招商银行:单笔3万元,单日5万元;

- 建设银行:单笔1万元,单日5万元;

- 部分地方性银行单日限额可能低于1万元。

3、红包与转账

- 普通红包:单笔200元,单日累计200元(未实名用户无法发送);

- 群红包:单次最高2000元,单日上限1万元;

- 单笔转账:最高20万元,实际以银行卡或零钱额度为准。

三、如何提升支付限额?

1、完善实名信息:通过上传身份证、绑定多张银行卡升级至Ⅲ类账户;

2、更换支付方式:大额交易优先使用银行卡支付,避开零钱额度限制;

3、申请商户账户:个体工商户或企业可开通微信支付商户版,享受更高额度;

4、定期清理缓存:部分用户因手机缓存问题触发风控,清理后可能恢复额度。

四、注意事项

- 零钱年累计限额为固定规则,超额后需等待次年1月1日自动重置,或通过银行卡支付;

- 频繁进行大额交易可能触发系统风控,导致临时限额,建议保留消费凭证;

- 微信官方不会通过短信、链接等方式要求用户“解封额度”,谨防诈骗。

个人观点:微信支付限额设计的核心是平衡便捷性与资金安全,普通用户日常消费通常不会触碰上限,若确有高频大额需求,建议提前规划支付方式,或直接通过银行渠道操作,切勿轻信“破解限额”教程,避免泄露个人信息造成损失。

13888888888

13888888888

点击咨询

点击咨询