微信转账作为日常支付的重要工具,已成为数亿用户生活中不可或缺的一部分,无论是亲友间资金往来,还是商业场景中的小额交易,了解其年度限额规则对合理规划资金流动至关重要,本文将深度解析微信转账的年度限额机制,并针对不同用户群体提供实用建议。

一、年度限额的基本规则

微信转账的年度限额并非固定数值,其额度与用户账户类型直接关联,根据中国人民银行《非银行支付机构网络支付业务管理办法》规定,支付账户分为三类:

1、Ⅰ类账户

需完成身份证+银行卡双重验证

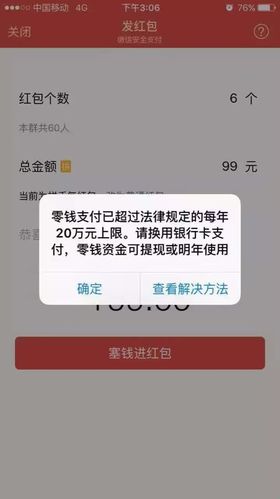

年累计转账限额:20万元

2、Ⅱ类账户

通过至少三个外部渠道验证身份

年累计转账限额:10万元

3、Ⅲ类账户

仅需手机号注册

年累计转账限额:1000元

用户可通过「微信-我-服务-钱包-身份信息」路径查询账户类型,值得注意的是,此限额涵盖微信转账、红包、消费等所有资金转出行为的总和。

二、影响限额的关键因素

1、实名认证等级

未完成高级实名认证的用户,单日转账上限通常不超过2000元,上传身份证正反面照片并绑定本人银行卡,可立即提升至单笔5万元、单日20万元。

2、账户使用历史

系统会根据账户活跃度、交易稳定性动态评估,连续6个月保持规律转账且无风险记录的用户,可能获得临时额度上浮。

3、风险控制系统干预

当检测到异常交易(如高频大额转账、新设备登录)时,系统会自动触发保护机制,临时限制转账功能,此时需通过人脸识别或联系客服解除限制。

三、突破限额的三种合规方式

对于有高频转账需求的用户,可通过以下途径合法提升额度:

1、开通微众银行账户

绑定微众银行卡后,年限额可提升至50万元,该服务需单独申请,通过银行级别的身份核验即可开通。

2、企业微信认证

个体工商户或企业用户申请「商家收款码」后,年限额最高可达500万元,需提交营业执照、经营场所证明等材料。

3、组合支付策略

超过限额部分可通过「微信转账+银行卡直转」方式完成,例如转账20万元后,直接通过绑定的银行APP进行额外转账。

四、用户常见误区澄清

误区1:删除交易记录可释放额度

微信年度限额是实时累计计算,与交易记录是否可见无关,即使删除账单,已使用的额度仍会计入系统统计。

误区2:多账号操作可绕过限制

同一身份证件下所有微信账户共享限额额度,通过注册新账号分流资金的操作将被系统识别并限制。

误区3:海外账户不受限制

港澳台及海外用户使用WeChat时,若绑定内地银行卡,仍需遵守相同限额规定,仅支持国际信用卡的账户则适用境外支付规则。

五、安全使用建议

1、定期检查账户状态

每季度登录「微信支付-账户与安全」页面,确认实名信息未过期、登录设备无异常。

2、启用动态验证功能

在「安全锁」设置中开启“夜间保护”“大额保护”功能,超过设定金额需验证支付密码。

3、警惕限额诈骗话术

凡是以“解除限额”为由要求提供验证码、密码的对话,均为诈骗行为,微信官方不会通过个人账号联系用户办理限额业务。

随着移动支付监管体系的完善,限额制度本质是对用户资金安全的保护,作为普通消费者,应在享受便捷服务的同时,主动了解规则边界;对于商业用户,选择与企业资质匹配的支付工具才能实现效率最大化,微信转账的限额设计既体现了金融合规要求,也为不同场景提供了弹性操作空间,关键在于根据自身需求做好财务规划与管理。

13888888888

13888888888

点击咨询

点击咨询