组装电脑的会计处理逻辑

组装电脑需根据其整体价值和使用场景判定资产属性,依据《企业会计准则》,满足以下条件应计入固定资产:

- 单台整机采购成本超过5000元

- 预期使用年限超过1年

- 具有独立运行功能

若总价低于5000元,或组件分批采购且单件价值较低(如单独购买的内存条、散热风扇),可直接计入当期费用。

示例分析

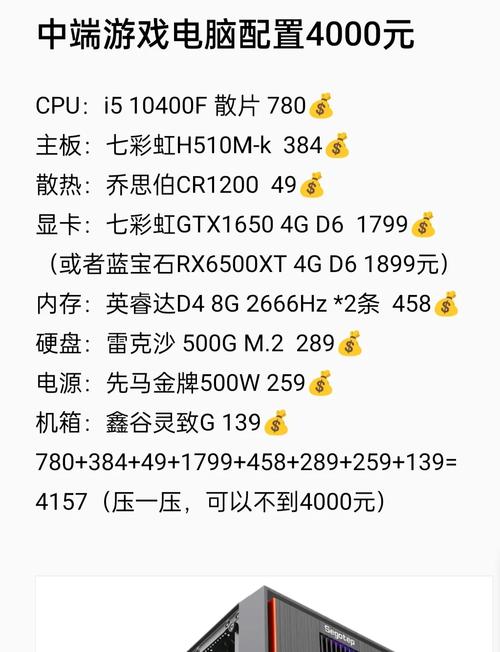

某公司采购CPU(2000元)、显卡(3000元)、主板(800元)等组件自行组装,总成本5800元,因整体价值达标且可长期使用,应作为固定资产入账;若仅购买800元主板用于替换旧设备,则计入维修费用。

分场景入账操作指南

场景1:整机采购组装

- 入账凭证:保存供应商开具的增值税专用发票,注明具体配件清单

- 资产登记:按整机录入固定资产卡片,注明“组装电脑”,并附配置明细

- 税务处理:可全额抵扣进项税额(一般纳税人适用)

场景2:分批采购组件

- 价值判定:若分批购买的配件总价超过5000元,需合并计算成本

- 操作要点

- 配件到货后暂挂“在建工程”科目

- 组装完成验收后转入固定资产

- 保留各批次采购发票及验收单

场景3:升级改造旧设备

- 新增组件价值超过原设备净值30%:重新评估资产价值并延长折旧年限

- 低于30%:计入“管理费用-维修费”

折旧计提的合规方法

- 折旧年限:电子设备类通常按3年计提,企业可结合使用强度在3-5年间调整

- 残值率:建议设定5%-10%,组装电脑因兼容性强,残值可高于品牌整机

- 特殊处理

- 显示器与主机分开采购:可按不同资产分类(显示器3年,主机5年)

- 高频更换配件(如显卡):单独登记为低值易耗品,采用五五摊销法

易错风险点与解决方案

误区1:混合入账导致资产失真

将5000元以上组装电脑拆分为多个低值配件报销,可能被认定为逃避固定资产监管。

对策

- 建立采购审批流程:单次采购超过2000元需资产管理部门预审

- 使用资产管理系统:自动合并关联订单计算总成本

误区2:忽视组件残值评估

直接按整机5%计算残值,可能低估高性能配件的二手流通价值。

优化方案

- 参考二手市场行情:独立显卡、高端CPU可单独估算残值

- 折旧期满后:通过拍卖平台处置获额外收益

误区3:税务申报口径不一致

会计按整机计提折旧,税务申报时却拆分抵扣进项税,引发稽查风险。

合规建议

- 在采购发票备注栏注明“用于XX型号组装电脑”

- 年度汇算时提供资产清单备查

从审计视角看关键控制点

第三方审计机构通常会重点关注:

- 固定资产清单是否包含组装电脑的详细配置

- 折旧政策是否与资产实际使用状态匹配

- 大额配件采购是否经过三重审批

建议每季度进行资产盘点,拍摄带序列号的实物照片存档。

13888888888

13888888888

点击咨询

点击咨询