微信作为日常支付工具,承载了用户大量的零钱交易需求,许多用户积累了一定金额后,希望将微信余额提现到银行卡,但手续费问题常让人犹豫,通过合理利用平台规则和活动,完全可以实现免费提现,以下是经过验证的实用方法,帮助用户减少资金流动成本。

**一、常规免费提现渠道

官方免费提现额度

微信每年为每位用户提供累计1000元的终身免费提现额度,若提现金额未超过此限额,系统自动免除手续费,超过后,每笔按提现金额的0.1%收取(最低0.1元),建议优先将小额提现需求控制在1000元额度内。

微信支付积分兑换

用户通过微信支付消费、签到等行为可累积支付积分,进入【微信支付】-【更多】-【支付有优惠】,每周可领取金币,兑换免费提现券。

- 1金币兑换100元免费提现额度

- 10金币兑换1000元免费提现额度

此方式适合高频使用微信支付的用户,长期积累可覆盖大部分提现需求。

**二、零手续费提现策略

微信零钱通中转法

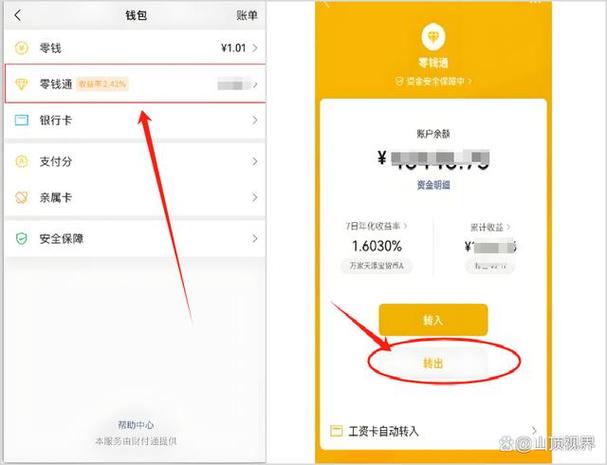

将微信零钱转入零钱通(货币基金),再通过零钱通免费提现至银行卡,操作步骤:

- 进入【钱包】-【零钱通】

- 选择“转入”并确认金额

- 1-3个工作日后,从零钱通“转出”至银行卡(需提前绑定卡)

注意:单日转出限额1万元,快速到账额度通常为1小时内到账,超出部分次日到账。

商户收款码提现

申请微信官方收款码(需提交营业执照),收到的款项可通过“经营资金”入口提现,享受0手续费优惠,个体工商户或小微商家可优先选择此方式,普通用户可通过“微信收款助手”申请个人版收款码,部分活动期间也能减免手续费。

**三、活动参与获取免费额度

节假日专项福利

微信在春节、双十一等节点常推出提现优惠,例如2023年春节活动期间,用户完成指定消费任务可领取3000元免费提现券,建议定期关注【微信支付】公众号通知。

银行合作活动

部分银行与微信联合推广时提供手续费补贴,如招商银行用户通过手机银行APP绑定微信,每月首笔提现免手续费;建设银行龙支付用户可享季度性提现优惠,可通过银行官方渠道查询最新合作政策。

**四、第三方平台结合使用

信用卡还款法

通过支付宝等平台的“信用卡还款”功能,用微信零钱偿还已绑定储蓄卡的信用卡账单(需信用卡支持溢缴款取现),操作流程:

- 支付宝绑定信用卡

- 使用微信零钱还款

- 从信用卡提取溢缴款至储蓄卡

注意:部分银行收取溢缴款取现手续费,需提前咨询发卡行政策。

理财通间接提现

购买理财通中支持快速赎回的货币基金(如余额+),用零钱支付后赎回至银行卡,该方法需注意两点:

- 确认产品赎回规则(部分T+1到账)

- 单日赎回限额通常为1万元

**五、操作注意事项

1、账户安全验证

提现前务必完成实名认证并绑定本人银行卡,首次操作建议先尝试小额提现测试到账时效。

2、到账时间差异

普通提现2小时内到账,部分银行可能延迟至次日,如遇节假日,建议提前规划资金使用。

3、手续费计算规则

超额部分按0.1%收取,提现500元需支付0.5元手续费,可通过组合使用免费额度与积分兑换降低总成本。

从实际体验看,零钱通中转与支付积分兑换的组合方案性价比最高,普通用户每月通过签到、消费积累10-30金币,配合1000元免费额度,基本可覆盖日常提现需求,需提醒的是,频繁操作可能触发风控系统,建议根据实际需求合理规划提现频率,对于大额资金,优先选择商户码或银行合作通道,避免因手续费影响资金使用效率。(本文数据截至2023年9月,具体规则以微信官方最新公告为准)

内容摘自:https://news.huochengrm.cn/cyzx/33901.html 鄂ICP备2024089280号-2

鄂ICP备2024089280号-2 13888888888

13888888888

点击咨询

点击咨询