构建AI交易模型图:实战指南

金融市场的数据洪流中,AI交易模型图如同导航仪,将抽象算法转化为可视路径,掌握其构建方法,是迈向智能交易的关键一步。

明确目标:模型图的起点 清晰目标是模型图的基石,问自己:

- 策略核心: 追求趋势跟踪、套利机会,还是波动性预测?

- 市场定位: 股票、外汇、加密货币,还是期货市场?

- 风险偏好: 能承受多大回撤?预期收益率是多少?

- 交易频率: 高频秒级交易,还是中长线持仓?

明确方向才能精准绘制路线。

数据基石:高质量原料决定成品 模型图的生命力源于数据质量与深度:

- 核心数据: 历史价格(开高低收)、成交量是基础燃料。

- 丰富维度: 整合基本面(财报、行业数据)、另类数据(社交媒体情绪、供应链信息)、宏观经济指标。

- 数据清洗: 处理缺失值、异常值、保证时间戳精准对齐——这是模型稳定的前提。

- 存储方案: 高效数据库(如InfluxDB, TimescaleDB)或云平台确保海量数据实时可用。

特征工程:提炼市场“密码” 原始数据需转化为模型理解的“语言”:

- 技术指标: 均线、MACD、RSI、布林带宽度——揭示价格动量与超买超卖。

- 统计特征: 滚动波动率、自相关系数、偏度峰度——捕捉数据分布特性。

- 滞后特征: 引入历史价格与成交量变化——模型识别模式依赖。

- 领域特征: 订单簿深度、价差变化(高频关键)、特定因子(如低波动因子)。

- 降维处理: PCA或t-SNE技术压缩高维特征,提升效率防过拟合。

模型选择与训练:核心引擎构建 根据目标与数据特性选择模型:

- 经典机器学习: 随机森林(鲁棒性好)、梯度提升树(XGBoost, LightGBM精度高)、支持向量机(SVM适合小样本)处理结构化特征。

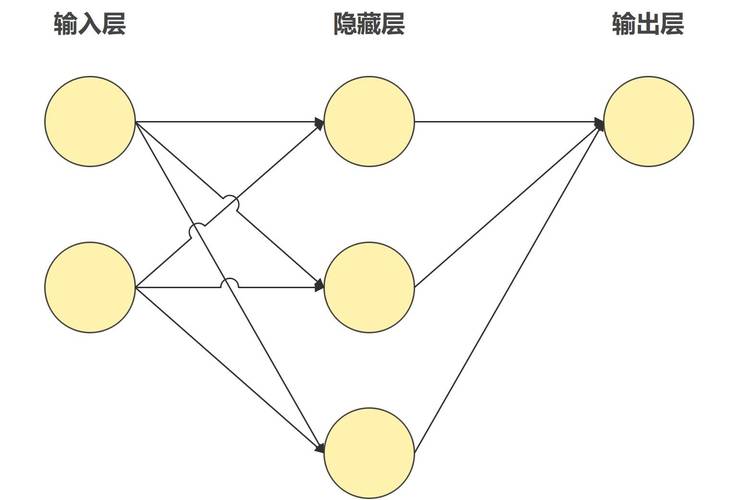

- 深度学习: LSTM/GRU网络捕捉金融时间序列长期依赖;1D CNN提取局部价格形态特征;Transformer处理复杂市场关联。

- 强化学习: Q-Learning、PPO算法模拟交易员动态决策过程。

训练要点:

- 严谨划分: 训练集、验证集、测试集严格隔离,时间序列避免未来信息泄露。

- 过拟合对抗: 交叉验证、正则化(L1/L2)、Dropout(深度学习)、早停法缺一不可。

- 损失函数: 匹配目标(如预测收益用MSE,方向预测用交叉熵)。

严谨回测:历史战场验证 模型图需经历史严苛检验:

- 真实环境模拟: 考虑交易成本(佣金、滑点)、市场冲击、实际可交易量。

- 关键指标: 夏普比率、最大回撤、年化收益、盈亏比、胜率综合评估。

- 样本外测试: 在从未接触过的数据上验证泛化能力——这是模型实战价值的试金石。

- 敏感性分析: 测试参数微小变动对结果影响,评估模型稳健性。

部署与监控:从图纸到实战 模型上线是起点,持续优化是常态:

- 实时对接: 通过API连接券商或交易所系统,实现自动化信号生成与执行。

- 性能看板: 实时监控关键指标(实际盈亏、滑点、成交率)、模型预测置信度。

- 持续进化: 市场动态变化,模型需定期用新数据重训练或在线学习微调。

- 风控前置: 模型必须内置严格止损、仓位控制模块,实时监控系统异常。

模型图呈现:清晰传达逻辑 最终图表需直观展现模型逻辑:

- 数据流: 清晰展示原始数据输入、处理步骤、特征生成流向。

- 模型结构: 深度学习模型可用架构图(如TensorBoard);集成模型展示基学习器组合关系。

- 决策路径: 树模型可视化关键特征分裂点。

- 结果输出: 明确信号生成(买入/卖出/持仓)、仓位管理逻辑。

构建AI交易模型图是融合金融知识、数据科学与工程实践的深度探索,它并非一蹴而就的静态蓝图,而是需要持续迭代、严格验证并辅以严谨风控的动态系统,对市场规律的敬畏、对数据质量的执着、对模型局限的清醒认知,是驾驭这套复杂工具穿越市场周期的根本,模型图的价值不仅在于预测,更在于将模糊策略转化为可量化、可验证、可优化的严谨流程,这才是智能交易的核心竞争力。

13888888888

13888888888

点击咨询

点击咨询