微信扫码支付作为日常消费的重要工具,其限额规则直接关系到用户的使用体验,无论是个人日常转账,还是商户收款,了解当前限额政策并合理规划资金流动,都能有效避免支付受阻的情况,以下从不同账户类型、支付场景以及认证等级等维度,全面解析微信扫码付款的限额规则。

个人用户扫码付款限额

微信对个人用户的扫码支付限额主要取决于账户的实名认证状态和绑定的银行卡类型,未完成实名认证的账户,单日累计支付金额通常不超过1000元,完成实名认证后,根据认证等级的不同,限额会显著提升。

1、一类账户(最高认证等级)

通过绑定至少一张Ⅰ类银行卡(如工行、建行等)并完成人脸识别验证的用户,单日扫码付款限额为5万元,单月累计不超过50万元,此类账户适合高频次、大额交易需求的用户,例如个体经营者或自由职业者。

2、二类账户

仅完成身份证验证但未绑定Ⅰ类银行卡的用户,单日限额通常为1万元,单月限额10万元,这类账户适合日常消费为主的中低频率使用者。

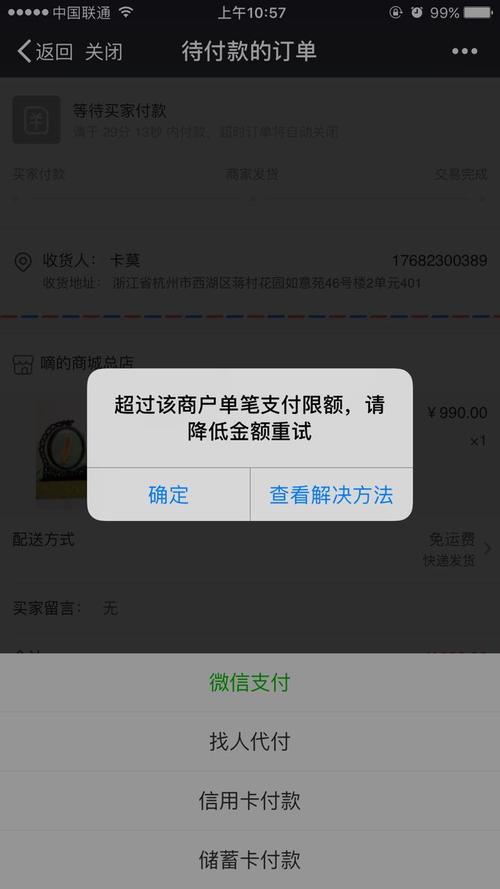

注意:若使用“零钱”支付,年度累计限额为20万元(依据《非银行支付机构网络支付业务管理办法》),超出后需通过银行卡支付。

商户版微信扫码收款限额

开通微信支付商业版的商户,收款限额与其资质审核严格挂钩。

普通小微商户

未提交营业执照、仅提供个人身份证和经营场景照片的商户,单笔收款上限为500元,日累计不超过5000元,此类型适用于流动摊贩或临时市集摊位。

企业认证商户

提交营业执照、对公账户信息并通过审核的企业,单笔收款上限可达5万元,日累计额度根据行业性质和交易流水动态调整,部分高频行业(如零售、餐饮)可申请提升至单日50万元。

风险提示:商户若频繁发生退款或投诉,系统可能自动下调限额,需保持合规经营。

如何提升扫码支付限额?

若当前额度无法满足需求,可通过以下方式申请调整:

1、升级账户认证等级

补充更详细的个人信息,如职业、住址,并绑定多张银行卡。Ⅰ类银行卡的绑定是提升限额的关键。

2、申请商户资质

个人用户若存在经营性收款需求,建议注册微信支付商业版,提交营业执照等材料,审核通过后,不仅额度提升,还可享受0.38%的优惠费率(普通商户费率为0.6%)。

3、联系客服人工审核

在微信支付帮助中心提交额度调整申请,说明提额原因并附上收入证明或银行流水,通常3个工作日内会收到反馈。

高频问题答疑

问:扫商家个人收款码付款是否受限?

答:是的,根据央行规定,个人静态收款码(如打印的纸质二维码)单日收款上限为5000元,且不可用于远程非面对面收款(如线上转账),若商家需长期经营,务必申请商业版动态收款码。

问:使用信用卡扫码支付是否额度更低?

答:信用卡扫码限额由发卡银行设定,与微信无关,招商银行信用卡单日扫码支付默认限额为5万元,用户可通过银行APP自行修改。

问:境外用户使用微信扫码支付是否有限制?

答:境外银行卡绑定微信支付,单笔限额通常为6000元人民币,年度累计不超过5万元,如需更高额度,需提交护照及入境记录进行额外认证。

从实际体验来看,微信支付的限额设计在安全与便利之间做了平衡,普通用户日常使用基本无需担心额度问题,而商户或大额交易者只需按规则完善资质即可顺畅操作,建议根据自身需求提前规划认证路径,避免支付时因额度不足影响效率。

内容摘自:https://news.huochengrm.cn/cydz/36162.html 鄂ICP备2024089280号-2

鄂ICP备2024089280号-2 13888888888

13888888888

点击咨询

点击咨询