京东小金库收益怎么样?

作为京东金融推出的现金管理工具,京东小金库凭借灵活的存取方式和相对稳定的收益表现,逐渐成为不少用户打理零散资金的选择,但面对市场上各类理财产品,用户最关心的依然是收益水平、风险程度以及实际使用体验,本文将从多个角度分析京东小金库的收益特点,帮助读者更客观地判断是否适合自身需求。

京东小金库的收益模式

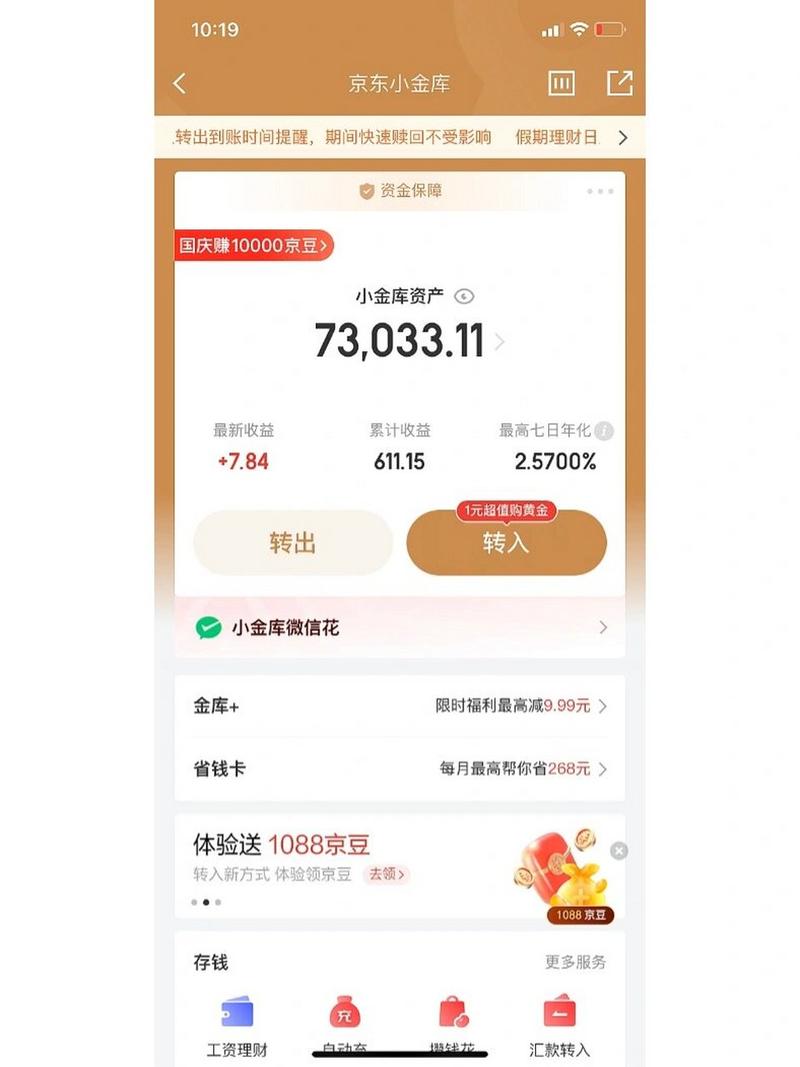

京东小金库本质属于货币基金类产品,对接多只货币市场基金,其收益主要来源于基金投资的短期货币工具,如国债、银行定期存单、高信用等级债券等低风险标的,收益计算方式与大多数货币基金一致,以“七日年化收益率”和“万份收益”为参考指标。

截至近期数据,京东小金库的七日年化收益率普遍在1.8%-2.5%之间波动,万份收益约为0.5-0.7元,与同类产品(如余额宝、零钱通)相比,这一收益水平处于中上区间,但需注意,货币基金收益受市场利率和资金流动性影响较大,不同时期可能出现小幅波动。

收益的稳定性与风险

京东小金库的底层资产以低风险标的为主,历史上极少出现本金亏损的情况,适合追求稳健收益的用户,不过,货币基金并非“保本理财”,理论上仍存在极低概率的收益波动风险。

从长期表现看,京东小金库的收益稳定性较强,在2023年市场利率下行阶段,其收益率虽有所回落,但波动幅度小于部分同业产品,这与其合作的基金公司风控能力及资产配置策略密切相关,对于普通用户而言,若主要需求是短期资金存放或日常消费备用金管理,京东小金库的风险等级可以接受。

灵活性与使用场景

京东小金库的核心优势在于资金灵活性,支持实时赎回、快速到账(通常1小时内到账银行卡),且提现无手续费,这一特性使其在以下场景中表现突出:

1、日常消费:可直接用于京东商城支付,覆盖线上线下多种消费场景;

2、资金中转:工资到账后暂时未规划的部分资金可存入赚取收益;

3、应急备用金:急需用钱时能快速提取,避免因定期理财锁定期带来的不便。

值得注意的是,用户可将资金在“理财金”与“零用钱”两个账户间自由切换,前者对接收益率略高的货币基金,后者更适合高频消费需求,两者均支持灵活存取,兼顾收益与便利性。

与银行理财的对比

部分用户会将京东小金库与银行活期理财或短期存款比较,从收益率看,目前多数银行T+0理财产品的七日年化收益率约在2%-2.8%,略高于京东小金库;但银行理财通常有1万元以上的起购门槛,且部分产品赎回需等待交易日,相比之下,京东小金库的1分钱起投、24小时随时赎回的特点,更适合资金量较小或对流动性要求较高的用户。

如何提升收益效率?

若希望最大化利用京东小金库,可尝试以下方法:

关注活动奖励:京东金融不定期推出转入奖励、限时加息等活动,参与可获得额外收益;

搭配其他产品:长期闲置资金可转入京东金融平台上的中低风险定期理财,获取更高收益;

自动转入功能:设置工资自动转入,避免资金在银行卡中闲置。

需提醒的是,任何投资策略均需根据个人风险承受能力制定,若对收益有更高需求,建议在专业指导下配置多元化资产。

个人观点

京东小金库的定位清晰——服务于追求灵活性与安全性平衡的用户,其收益虽无法与股票、基金等高风险投资相比,但在现金管理工具中具备一定竞争力,对于习惯在京东生态内消费、或有短期资金管理需求的群体,它提供了一种“省心”的选择,若用户资金量较大或投资期限较长,仍需综合比较其他理财渠道,避免因过度依赖单一产品而错失优化收益的机会,理财工具的价值不在于绝对收益率的高低,而在于是否与个人财务规划的目标相匹配。

内容摘自:https://news.huochengrm.cn/zcjh/35216.html 鄂ICP备2024089280号-2

鄂ICP备2024089280号-2 13888888888

13888888888

点击咨询

点击咨询